Autoritatea de Supraveghere Financiara a luat pozitie fata de anumite informatii despre piata RCA aparute in spatiul public si a facut urmatoarele precizari.

Rata daunei, aferenta segmentului RCA, calculata pe baza raportarilor depuse de catre societatile de asigurari, a fost in 2015 de 91,16%, respectiv de 73,25% in 2016.

Raportul Milliman invocat nu reflecta prime incasate de catre asiguratori, intrucat analiza se bazeaza pe primele tarifare notificate pana la data intocmirii raportului si nu pe cele comerciale reflectate in contractele de asigurare. Intre aceste doua seturi de date exista diferente semnificative determinate de reducerile practicate de asiguratori. Acest aspect este dovedit si de faptul ca totalul primelor mentionate in raport, pentru intervalul 2013-2015, este de circa 12,9 miliarde lei, dar in acea perioada s-au incasat efectiv 7,06 miliarde lei.

Obiectivul Raportului Milliman a fost determinarea unor repere de referinta la nivelul pietei privind dauna medie si frecventa medie a daunei pentru prima data in istoria pietei de asigurari din Romania si corelarea acestora cu prima tarifara, pe date comparabile pentru cele noua societati, respectiv evaluarea gradului de adecvare a tarifelor notificate in raport cu daunalitatea. Astfel, s-a construit o baza de date agregata cu detalii privind contractele de asigurare si daunele aferente acestora. Aceasta baza de date este acum actualizata periodic si a fost utilizata la calcularea tarifelor maximale.

•Primele efective pentru politele anuale RCA practicate in luna decembrie a anului 2016 s-au situat cu mult sub tarifele maximale. Spre exemplu, pentru persoanele fizice, primele medii anuale practicate pentru autoturisme cu o capacitate cilindrica de 1201-1400 cmc, categoria de varsta sub 25 de ani, s-au situat la 650 de lei, cu 35% mai putin fata de tariful maxim. Pentru aceeasi categorie de varsta, dar la un autoturism cu o capacitate de peste 2.500 cmc, prima medie anuala a fost de 1.500 de lei, cu 51% mai mica fata de prima maxima. Pentru persoane juridice, tariful de prima, pentru un autovehicul transport marfa de peste 16 tone, era de 5.732 lei, mai putin cu 24% fata de tariful maximal.

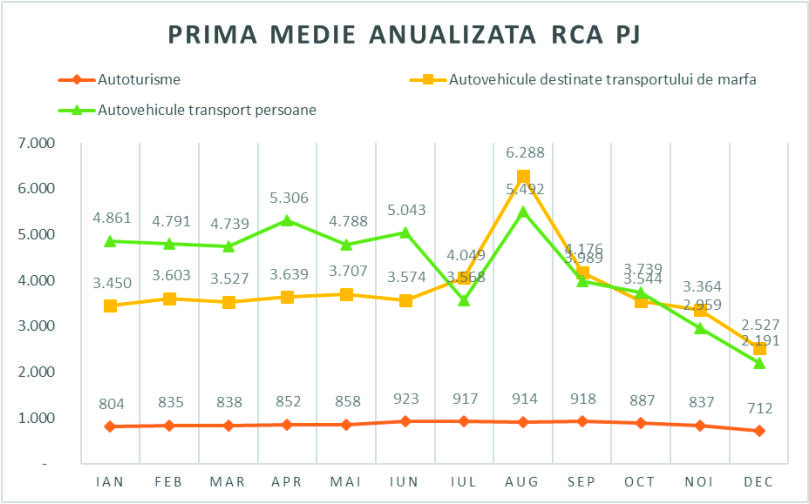

De altfel, analiza privind piata asigurarilor RCA pentru 2016 indica un trend de scadere a tarifelor pe final de an, evidentiat inca inainte de plafonarea preturilor politelor obligatorii auto (detalii aici).

•Contributiile asiguratorilor (7,2%) au fost prezentate, in mod tendentios, drept "cele mai mari contributii din UE" platite de piata catre ASF. In realitate, contributiile asiguratorilor pentru cheltuielile de reglementare si supraveghere sunt de 1%, restul cheltuielilor sunt pentru plata despagubirilor acordate consumatorilor, reprezintand contributii de tip mutual pentru celelalte entitati cu rol fundamental in functionarea pietei: Fondul de Garantare a Asiguratilor, Biroul Asiguratorilor de Autoturisme si, pana acum, Fondul de Protectie a Victimelor Strazii

•Formula de calcul a primei RCA prezentata nu respecta in totalitate regulile dupa care se calculeaza prima tarifara, desi aceasta contine elementele de baza in calculul primelor comerciale, care au fost de altfel prezentate inca de anul trecut si afisate pe site-ul ASF (detalii aici). Formula de calcul a fost utilizata in determinarea tarifelor maximale.

•ASF a parcurs, incepand din anul 2014, un amplu proces de transformare. Restructurarea institutionala a vizat redefinirea cadrului de guvernanta, flexibilizarea structurii interne - prin eliminarea unor niveluri de conducere, de la 5 la 3, si reducerea numarului de angajati, de la 609 in 2014 la 495 in 2016 - dar si restructurarea functiunilor la nivelul intregii Autoritati. Acest proces, care a redesenat in profunzime institutia, a generat efecte importante, atat prin intarirea functiei de protejare a consumatorului de servicii financiare, cat si in relatia cu pietele reglementate, unde s-au inregistrat progrese semnificative in crearea unui cadru legislativ aliniat la cel european.

Ca de fiecare data cand este luata in vizor, ASF transmite un Comunicat de presa prin care, cu ajutorul unor date (mai mult sau mai putin reale) cauta sa-si apere pozitia.

Acest lucru ar fi pozitiv si benefic pentru informarea reala a celor implicati, daca aceste luari de pozitie nu ar fi ambigue si mai ales daca, prin motivatiile prezentate ar fi si credibile.

De ce suntem sceptici in legatura cu buna credinta a ASF?

- Daca Raportul Milliman invocat nu reflecta prime incasate de catre asiguratori, intrucat analiza se bazeaza pe primele tarifare notificate pana la data intocmirii raportului si nu pe cele comerciale reflectate in contractele de asigurare atunci, nefiind vorba de primele comerciale de ce a fost nevoie de secretizarea acestuia?

Motivul real sa fie faptul ca astfel ASF poate, la nevoie sa extraga din el si sa lanseze in spatiu public numai ceea ce este in favoarea asiguratorilor!

- Referitor la trendul in scadere a tarifelor pe final de an, reamintim ASF ca acest lucru se datoreaza pe langa plafonarea preturilor politelor obligatorii auto si luarilor de pozitie ale transportatorilor, ale Parlamentului si Guvernului referitor la cresterea necontrolata si abuziva a acestor tarife, luari de pozitie anterioare plafonarii.

Suntem nedumeriti si de afirmatia ASF ca:

“ASF a parcurs, incepand din anul 2014, un amplu proces de transformare” ... ...“Acest proces, care a redesenat in profunzime institutia, a generat efecte importante, atat prin intarirea functiei de protejare a consumatorului de servicii financiare, cat si in relatia cu pietele reglementate...”

Daca ASF prin politicile sale a intarit functia de protejare a consumatorului de servicii, cu consecintele stiute in planul cresterii necontrolate si abuzive a primelor RCA... cum ar fi fost daca nu nu se implica!?!

Poate mai bine...!!!

Avand in vedere antecedentele cat si prezentul comunicat lansat in spatiu public continuam sa dam dreptate contestatarilor ASF.