Prima de asigurare reprezinta pretul pe care un cumparator il plateste pentru o polita RCA. Plata primelor se poate face integral sau in rate, in functie de cum stabiliti de comun acord cu asiguratorul. Este important sa aveti in vedere plata primelor de asigurare la termenele stabilite, contractul RCA ramânând valabil dar fiind executoriu pentru ratele scadente si neexecutate.

Daca solicitati o oferta de pret pentru asigurarea RCA, asiguratorii trebuie sa va raspunda in maxim 3 zile lucratoare iar oferta transmisa de ei este valabila pentru o perioada de minimum 10 zile lucratoare.

Aceasta oferta va contine:

- valoarea primei de asigurare;

- valoarea comisionului platit intermediarului (lei si %), inclus in suma totala;

- cheltuiala medie de vânzare directa;

- data pâna la care oferta este valabila;

- tariful aferent decontarii directe;

- clauze si acoperiri suplimentare;

- clasa bonus-malus.

Societatile de asigurare isi stabilesc primele de asigurare astfel incât sa acopere toate obligatiile ce le revin in baza contractului RCA.

Aceasta prima de asigurare se calculeaza in baza unor categorii de riscuri, dar pot fi luate in calcul si alte informatii precum istoricul daunelor platite in ultimii 5 ani, utilizarea de tehnologii telematics, promovarea unor cursuri de conducere defensiva s.a.

Pentru contractele RCA incheiate pe perioade mai mici de 1 an, prima de asigurare se calculeaza ca pro-rata din prima de asigurare calculata pentru 1 an, ajustata prin aplicarea unui coeficient de corectie determinat statistic.

Fiecare societate de asigurare isi stabileste propriul tarif de prima in functie de propria estimare a riscurilor asociate unor categorii de indicatori (cum ar fi: puterea masinii, vârsta conducatorului auto, localitatea de domiciliu s.a.), care indica societatii probabilitatea de producere a unui accident si, in consecinta, probabilitatea de a acorda despagubiri si impactul financiar al acestora. Toate societatile sunt obligate la efectuarea unui calcul actuarial precis pentru stabilirea tarifului RCA si au obligatia de a informa asiguratii cu privire la modul de calcul.

Prima de asigurare pe care o veti plati in final depinde si de istoricul de daunalitate realizat intr-o perioada de referinta. Astfel, asiguratorii au obligatia sa aplice sistemul bonus-malus in vederea stabilirii primei de asigurare pe care asiguratul trebuie sa o plateasca. In cazul persoanelor fizice, se va lua in considerare istoricul asiguratului pentru toate vehiculele.

Tarifele de prima difera de la societate la societate şi, in mod obligatoriu, asiguratorii trebuie sa permita accesul potentialilor clienti la tarifele de prima practicate atât pe site-ul societatii, cât si la sediile acestora, precum şi de a oferi toate informatiile in legatura cu criteriile luate in calcul la stabilirea primei de asigurare. Cel mai bine este sa va informati riguros inainte de a lua decizia de a alege o societate de asigurare.

Plata primei de asigurare pentru RCA se efectueaza in momentul contractarii politei.

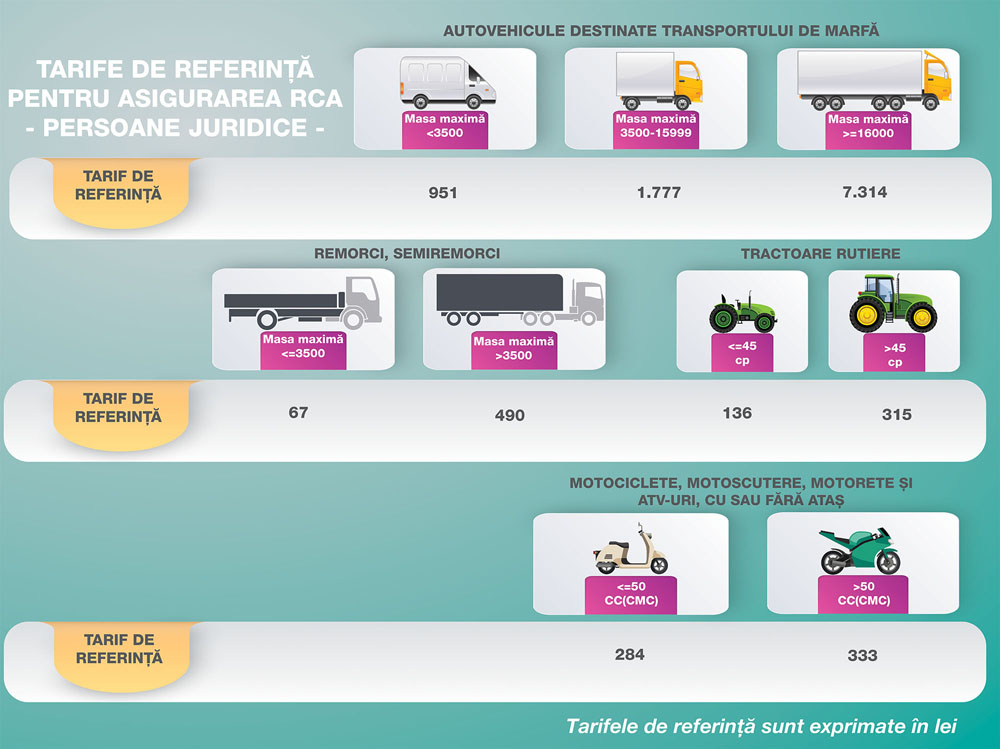

DE STIUT: Pentru ca fiecare consumator sa poata sa compare tarifele de prima, ASF publica semestrial un tarif de referinta calculat de o societate cu expertiza in domeniu. Acest tarif de referinta are un caracter orientativ determinat pe baza datelor statistice de la nivelul intregii piete de asigurari RCA. Asiguratorii va pot oferta un tarif de prima mai mic, egal sau mai mare decât tariful de referinta, in functie de propriul calcul adecvat profilului dumneavoastra de risc. Dar tariful de referinta va ajuta pentru a avea o analiza proprie referitoare la asteptarile legate de asigurarea dumneavoastra RCA.

Tarifele de prima valabile in acest moment sunt publicate pe site-ul asf.ro, la sectiunea Informatii publice/Infografice. Totodata, Raportul privind stabilirea acestor tarife de referinte este publicat, tot pe site-ul asf.ro, la sectiunea Rapoarte de piata/Publicatii/Piata asigurarilor.

IMPORTANT: Indiferent de canalul de distributie utilizat, asiguratorul RCA practica aceeasi prima de asigurare, stabilita pe baza criteriilor specifice unui asigurat.