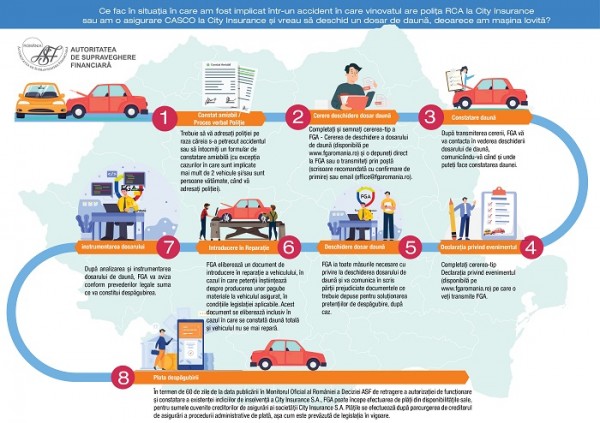

Autoritatea de Supraveghere Financiară (ASF) a lansat un ghid cu sfaturi și informații utile pentru asigurații și păgubiții City Insurance, afectați de intrarea în insovență a asigurătorului. Totodată, ASF a publicat și un Infografic, în care se prezintă pașii de urmat în relația cu Fondul de Garantare a Asiguraților (FGA), în cazul unui accident auto în care vinovatul are polița RCA la City Insurance sau atunci când se intenționează deschiderea unui dosar de dauna CASCO.

Potrivit Ghidului, Fondul de Garantare a Asiguraților (FGA), ca schemă de garantare în domeniul asigurărilor, are ca scop protejarea creditorilor de asigurări de consecințele insolvenței unui asigurător persoană juridică română.

Destinaţia principală a sumelor aflate la dispoziția FGA este plata către creditorii de asigurări a indemnizaţiilor/despăgubirilor rezultate din contractele de asigurare facultative şi obligatorii încheiate în condiţiile legii și a primelor datorate de asigurător pentru perioada în care riscul nu a fost acoperit de acesta, ca urmare a încetării contractelor de asigurare, cu respectarea plafonului de garantare prevăzut de lege (500.000 lei/creanță de asigurare).

Cine este un creditor de asigurare în raport cu City Insurance?

- persoana asigurată – persoana care are încheiat un contract de asigurare cu City Insurance S.A.;

- un beneficiar al asigurării – o terță persoană căreia City Insurance S.A. ar fi urmat să îi achite sumele cuvenite conform condițiilor prevăzute de contractul de asigurare, ca urmare a producerii riscului asigurat;

- persoana păgubită – persoana îndreptățită să primească despăgubiri pentru prejudiciul suferit ca urmare a producerii unui risc acoperit printr-un contract de asigurare de răspundere civilă, inclusiv RCA, acoperit de către City Insurance S.A.. Se include în această categorie și asigurătorul îndreptățit în baza legii să recupereze de la City Insurance S.A. sume plătite propriului asigurat atunci când a acoperit prejudiciile produse acestuia de către un asigurat al City Insurance S.A.

Ce este o creanță de asigurare?

Creanțele de asigurări, indiferent de momentul nașterii acestora în raport cu deschiderea procedurii de faliment, sunt cele care rezultă dintr-un contract de asigurare.

Creanțele de asigurări ale creditorilor de asigurări se referă la:

- despăgubirile/indemnizațiile datorate în temeiul unui contract de asigurare;

- cota parte din prima de asigurare datorată de asigurător pentru perioada în care riscul nu mai este acoperit, ca urmare a încetării contractului de asigurare înainte de expirarea perioadei de valabilitate înscrise în poliță (restituirea unei cote părți a primelor de asigurare achitate);

- sumele rezervate pentru acești creditori atunci când unele elemente ale datoriei nu sunt cunoscute încă.

Un creditor de asigurare poate avea creanțe de asigurare în temeiul unui sau mai multor contracte de asigurare. Plafonul de garantare a sumelor care pot fi plătite de FGA se referă la fiecare creanță în parte pe care un creditor de asigurare o poate avea în raport cu asigurătorul în insolvență.

Cît timp sunt valabile contractele de asigurare?

Contractele de asigurare încheiate cunsocietatea City Insurance S.A. sunt valabile până la data la care intervine una dintre următoarele situații:

- data expirării menționată de contract;

- data denunțării contractului de asigurare de către asigurat printr-o notificare transmisă societății sau lichidatorului judiciar;

- la data pronunțării hotărârii de deschidere a procedurii de faliment, contractele/ polițele de asigurare încheiate de asigurător încetează de drept în termen de 90 de zile.

Decizia de denunțare este o decizie ce nu poate fi adoptată decât în baza propriei analize de oportunitate efectuată de către asigurat sau lichidatorul judiciar.

Contractele de asigurare facultativă sunt contracte între cele două părți – societatea de asigurare și asigurat, prin care au fost stabilite drepturile și obligațiile părților. Contractele pot conține clauze exprese privind denunțarea/rezilierea de către oricare dintre părți. În cazul în care astfel de clauze nu sunt cuprinse în contract, se aplică legislația aferentă. În România, noul Cod Civil prevede că un contract poate fi denunțat în termen de 20 de zile calculate de la data la care cealaltă parte primește notificarea privind denunțarea contractului.

Reamintim că decizia privind retragerea autorizaţiei de funcţionare a societăţii de asigurare - reasigurare City Insurance, constatarea stării de insolvenţă şi promovarea cererii privind deschiderea procedurii falimentului împotriva acesteia a fost publicată luni în Monitorul Oficial.

În termen de 30 de zile de la data publicării deciziei, City Insurance are obligaţia predării la Fondul de garantare a asiguraţilor a evidenţei contractelor de asigurare în vigoare la data retragerii autorizaţiei de funcţionare a societăţii, a evidenţei complete a dosarelor de daună, precum şi evidenţelor tehnico - operative şi contabile aferente acestor contracte şi dosare în vederea publicării listei potenţialilor creditori de asigurări, beneficiari ai sumelor cuvenite de la Fondul de garantare a asiguraţilor.

De asemenea, s-a dispus prelungirea duratei mandatului administratorului temporar numai pentru a se asigura de către societate predarea evidenţelor menţionate.

Pe de altă parte, City Insurance poate formula contestaţie la Curtea de Apel Bucureşti, în termen de 30 de zile de la data comunicării deciziei, însă contestaţia nu suspendă, pe timpul soluţionării acesteia, executarea măsurilor.

Guvernul a adoptat săptămâna trecută o ordonanţă de urgenţă prin care Fondul de Garantare a Asiguraţilor poate efectua plăţi creditorilor de asigurări în termen de 60 de zile de la data publicării în Monitorul Oficial a deciziei Autorităţii de Supraveghere Financiară (ASF) de retragere licenţei de funcţionare a asiguratorului pentru care s-au constatat indicii de intrare în stare de insolvenţă.

Ministrul Finanţelor, Dan Vâlceanu, a explicat, la momentul respectiv, că ordonanţa prevede şi modificarea definiţiei plafonului de garantare, astfel încât o persoană care are mai multe poliţe de asigurare să poată fi despăgubit pentru fiecare sumă de asigurare în parte. Totodată, plafonul de garantare a fost majorat de la 450.000 de lei la 500.000 de lei.

Ordonanţa de urgenţă adoptată mai prevede că Fondul de Garantare are şi competenţa de a deschide dosare de daună, la solicitarea petenţilor, în cazul daunelor avizate la asiguratori înainte de data retragerii autorizaţiei de funcţionare, dar pentru care nu s-au deschis dosarele de dauna, precum şi de a efectua constatări suplimentare pentru dosarele deja deschise de asiguratori.

City Insurance S.A. este principalul asigurător românesc, cu o cotă de piaţă de 17%. A fost înfiinţată în anul 1998 de către un grup de investitori şi are sediul central în Bucureşti. Societatea are 400 de angajaţi şi 42 de birouri şi filiale, oferind o gamă largă de asigurări generale.