Astazi intra in vigoare prevederilor Normei 39/2016 pentru aplicarea Ordonantei 54/2016 privind politele RCA, fiind puse astfel in practica noile modificari privind legislatia asigurarilor auto obligatorii.

In cuprinsul actelor normative, sintagma "polita de asigurare RCA" se inlocuieste cu sintagma "contract RCA". Ca atare, la achizitionarea unei asigurari auto obligatorii, romanii vor primi, incepand de astazi, tot un singur document, ca si pana acum, dar denumirea si forma acestuia va fi schimbata.

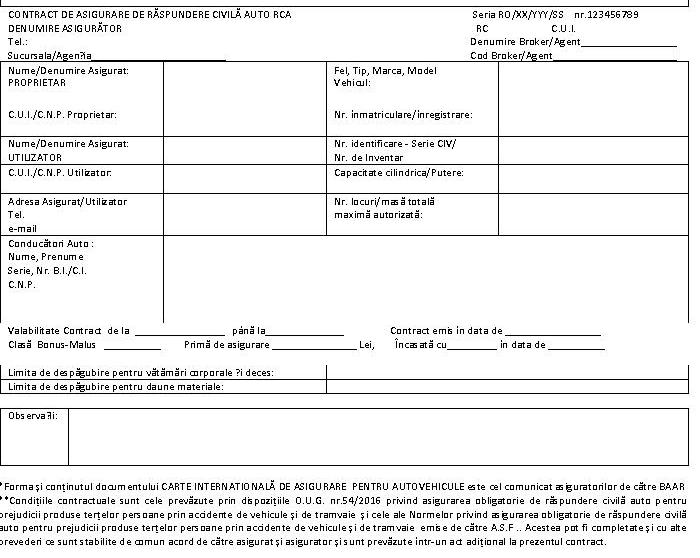

Potrivit OUG 95/2016, contractul RCA va contine informatii privind:

a) numarul si data incheierii;

b) partile contractante;

c) perioada de valabilitate;

d) limitele maxime de raspundere stabilite de catre asiguratorul RCA;

e) prima de asigurare;

f) numarul ratelor si scadenta acestora;

g) intermediarul, daca este cazul;

h) clasa bonus/malus;

i) numarul de inmatriculare/inregistrare al vehiculului;

j) numarul de identificare al vehiculului;

k) statele in care acest document are valabilitate.

Politele RCA emise pana acum raman valabile pana la expirarea lor.

Principalele modificari pe care le aduce noua legislatie se refera la reglementarea contractului de asigurare RCA, contract in baza caruia sunt stabilite conditiile generale si particulare ale acoperirii asigurarii RCA, modalitatea si termenele de plata in cazul in care se opteaza pentru plata in rate.

Contractul RCA poate cuprinde ai alte clauze sau conditii suplimentare in masura in care acestea nu restrictioneaza drepturile tertelor persoane prejudiciate. Se incheie pe o perioada de o luna la 12 luni, multiplu de o luna, in functie de optiunea asiguratului. Plata primelor de asigurare se face integral sau in rate conform acordului dintre asigurat si asiguratorul RCA.

Actul normativ prevede posibilitatea suspendarii contractului RCA la cererea asiguratului, pe perioada suspendarii dreptului de circulatie al vehiculului sau pe perioada imobilizarii vehiculului. Procedura suspendarii nu a fost inca stabilita, aceasta urmand sa fie reglementata prin ordin comun ale Ministerului Afacerilor Interne, Ministerului Transporturilor si A.S.F.

Contractul RCA produce efecte si in cazul in care rata primei de asigurare nu a fost platita la termenul convenit intre asigurat/contractant/utilizator si asiguratorul RCA, daca acesta din urma nu si-a exercitat dreptul de reziliere a contractului RCA.

Totodata, potrivit OUG 54, contractul RCA constituie titlu executoriu pentru ratele scadente si neachitate.

O alta noutate o constituie posibilitatea rascumpararii partii din prejudiciu suportata de asigurat. Prin contractul RCA partile pot conveni posibilitatea rascumpararii, respectiv suportarea de catre asigurat a contravalorii despagubirii corespunzatoare evenimentului, asiguratul compensand asiguratorului RCA cuantumul acesteia, ulterior achitarii despagubirii cuvenite persoanei prejudiciate.

La randul ei, Norma 39/2016 mai reglementeaza, pe langa forma si continutul contractului RCA, si conditiile si criteriile de autorizare a asiguratorului pentru practicarea asigurarii RCA; procesul privind avizarea, constatarea prejudiciilor si lichidarea dosarului de dauna; sistemul bonus-malus; forma, dimensiunile, continutul si procedurile privind utilizarea formularului de Constatare amiabila de accident; procesul de avizare si inregistrare, obligatiile si responsabiltatile personalului care efectueaza constatarea daunelor.