In timp ce avansul creditarii bancare a companiilor a intrat pe un trend de scadere, cel al finantarilor prin leasing financiar are o tendinta de crestere vizibila. Reprezentantii BNR considera ca aceasta situatie denota abilitatea redusa a bancilor de a se adapta nevoilor companiilor. Cel putin in privinta achizitiilor de vehicule, acest lucru este clar.

Datele disponibile in statistica Bancii Nationale arata ca soldul finantarilor acordate de institutiile financiare nebancare (IFN) a atins, la sfarsitul lunii iunie 2016, o valoare de 23,5 miliarde lei, cu 8,2% mai mare fata de nivelul din decembrie 2015, sustinut de avansul de 11,3% al creditului acordat companiilor, in special celor din agricultura si servicii, principalul sector institutional creditat de IFN.

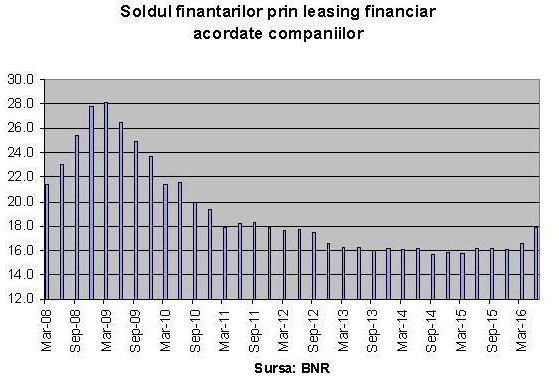

Concret, la finalul semestrului I din 2016, societatile de leasing aveau o expunere catre companii de 17,9 miliarde de lei, in crestere cu 8,08% comparativ cu soldul existent cu trei luni in urma.

In acelasi timp, soldul creditelor acordate de banci sectorului corporate a scazut cu 2,14%, pina la 101 miliarde de lei.

„Cresterea creditarii companiilor prin instrumente de tip leasing financiar poate semnala atat abilitatea redusa a institutiilor de credit de a se adapta nevoilor companiilor, cat si migrarea creditarii dinspre sectorul bancar catre un sector mai putin reglementat”, arata viceguvernatorul BNR, Liviu Voinea.

Iar un argument in sprijinul acestei opinii este ca aceasta tendinta a aparut, surprinzator, in contextul in care solvabilitatea sectorului bancar chiar este una buna.

„Lichiditatea din sistemul bancar continua sa fie adecvata, iar profitabilitatea s-a consolidat. Bancile au continuat sa isi curete bilantul de credite neperformante”, puncteaza reprezentantul BNR.

Aceasta situatie de pe piata finantarii nu inseamna ca mediul de business a intors definitiv spatele bancilor sau ca institutiile bancare continua sa exagereze cu minimizarea riscului de credit. Arata insa ca pentru finantarea anumitor investitii, companiile prefera leasingul financiar in detrimentul creditului bancar. Iar daca analizam motoarele de crestere ale acestuia, observam ca 77% din finantarile noi acordate de societatile de leasing financiar au fost destinate, anul trecut, achizitiei de vehicule.

“Vehiculele raman principalele active finantate in leasing financiar, sustinute in principal de cresterea finantarilor autoturismelor si a vehiculelor comerciale usoare”, precizeaza Bogdan Speteanu, presedintele Asociatiei Societatilor Financiare, ai carei membri care reprezinta 90% din piata de profil.

La finalul anului trecut, estimarile arata ca piata de leasing financiar a inregistrat o crestere anuala de 20% și o valoare a finantarilor noi de aproximativ 2 miliarde de euro. Din volumul total, 1,54 mld. lei au fost destinate achizitiei de masini.

Cu alte cuvinte, pentru finantarea vehiculelor companiile nu prea mai iau credite. Dar care este motivul care a determinat preferinta pentru leasingul financiar?

“Exista mai mare flexibilitate in cazul leasingului. avand in vedere ca o buna parte din analiza de risc se bazeaza pe activul finantat si nu doar pe analiza economico-financiara a clientului. Leasingul reprezinta un pachet integrat de finantare, asigurare si servicii post-vanzare pentru achizitia de bunuri de folosinta indelungata. Bunul finantat se constituie, in cele mai multe cazuri, drept unica garantie a finantarii, iar aprobarea dosarului se face de cele mai multe ori mai rapid in comparatie cu un credit bancar. De asemenea, TVA-ul este finantat de facto, fara sa afecteze gradul de indatorare, iar platile TVA sunt esalonate de-a lungul perioadei de leasing. Leasingul permite un management eficient al resurselor financiare ale clientului si este accesibil pentru segmente mai largi de utilizatori", explica Bogdan Speteanu, presedintele ALB si directorul general al BCR Leasing.

Cu toate acestea, pentru obtinerea unei finantari in leasing financiar companiile nu se clasifica extrem de simplu, trebuie sa indeplineasca o serie de conditii.

Reprezentantii industriei spun ca vulnerabilitatile firmelor neeligibile pentru leasing financiar sunt legate in principal de istoricul de plata al companiei, dar si al administratorilor/asociatilor/actionarilor, de cifra de afaceri comparativ cu investitia dorita, de gradul de indatorare, aportul companiei la investitie si rezultatele financiare. Pentru eligibilitatea start-up-urilor este necesar un plan de afaceri solid construit, care sa asigure sustenabilitatea firmei pe termen mediu.